Es una institución que es ejercida en cabeza de un profesional de la Contaduría capaz de dar Fe Pública sobre la razonabilidad de los estados financieros, validar informes con destino a las entidades gubernamentales y juzgar sobre los actos de los administradores.

La Declaración Profesional No. 7 del Consejo Técnico de la Contaduría Pública la define de la siguiente manera:

La revisoría fiscal es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del revisor fiscal y con sujeción a las normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados financieros y revisar y evaluar sistemáticamente sus componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que le señala la ley, los estatutos y los pronunciamientos profesionales.[ CTCP,1999 ]

La Revisoría Fiscal es el órgano de control establecido por ley para ciertas empresas con funciones que pueden asimilarse a las de un auditor financiero independiente, a las de un auditor de gestión y auditor de cumplimiento.

3. Para cumplir con las funciones legales el Revisor Fiscal debe practicar una auditoría integral con los siguientes objetivos:

Determinar si a juicio del Revisor Fiscal, los estados financieros del ente se presentan de acuerdo con las normas de contabilidad de general aceptación en Colombia- auditoría financiera.

Determinar si el ente ha cumplido con las disposiciones legales que le sean aplicables en el desarrollo de sus operaciones- auditoría de cumplimiento.

Evaluar el grado de eficiencia y eficacia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que se han manejado los recursos disponibles- auditoría de gestión.

Evaluar el sistema de control interno del ente para conceptuar sobre lo adecuado del mismo- auditoría de control interno.[ CTCP,1999 ]

Es necesario distinguir entre la Revisoría Fiscal y el Revisor Fiscal: la primera es la institución, el órgano de control, el segundo es la cabeza de la institución u órgano, la primera es permanente, el segundo es temporal.

El Revisor Fiscal es un delegatario de los socios para ejercer inspección permanente a la administración y validar los informes que esta presente, debiendo rendir informes a los mismos en las reuniones estatutarias. El Revisor Fiscal es un auditor que no puede ser encasillado en forma exacta en alguna de las categorías establecidas en la Unidad Dos, puesto que tiene características de unas y otras, encuadrándose solamente en la de auditoría integral aunque no de manera perfecta.

El Revisor Fiscal realiza un examen crítico y sistemático del sistema de información financiera de la sociedad, utilizando técnicas y procedimientos de auditoría, el cual culmina con la emisión de una opinión independiente sobre la razonabilidad de los estados financieros, los cuales autentifica con su firma bajo la figura de la Fe Pública. Además del examen anterior, el Revisor Fiscal realiza también un examen crítico y sistemático del sistema de información administrativo, que conlleva a la rendición de una opinión independiente sobre la gestión administrativa, la correspondencia y el control interno de la sociedad y el apego de las operaciones a la normatividad interna y externa.

El control ejercido por el Revisor Fiscal es asiduo y permanente, pero se debe ser cauto en este para evitar caer en la intromisión en las actividades administrativas que limitarían su independencia y lo convertirían en un coadministrador de la sociedad. Sin embargo, el código de Comercio en el artículo 207 numeral 6 al establecer como una función del Revisor Fiscal la de “... Impartir las instrucciones... ", no tuvo en cuenta que la misma se encuentra en contravía de las funciones de un auditor, y merece ser derogada en una reforma que se produzca en la legislación comercial.

El Código de Comercio en su artículo 207 establece claramente los objetivos de la revisoría fiscal, los cuales pueden sintetizarse así:

Examen del producto del sistema de información financiera de la sociedad con el fin de emitir una opinión profesional independiente sobre su razonabilidad,

Evaluación y supervisión permanente del sistema de Control Intern

Evaluación de la eficiencia y eficacia en el cumplimiento del objeto social

Evaluación sobre el cumplimiento de la normatividad aplicable al ente en todas las operaciones que este realice.

De acuerdo a lo anterior se puede entonces conceptual izar que la Revisaría Fiscal es:

El examen crítico, sistemático y detallado de los sistemas de información financiero, de gestión y legal de la sociedad, realizado con independencia por un Contador Público y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la razonabilidad de la información financiera, la eficacia eficiencia y economicidad en el manejo de los recursos y el apego de las operaciones económicas a las normas contables, administrativas y legales que le son aplicables, para la toma de decisiones que permitan la mejora de la productividad de la misma

En el ejercicio de sus funciones, el revisor fiscal

debe procurar la atención a unos objetivos presentes en tres escenarios de

análisis: Comunidad, Empresa y Estado.

Lo anterior contribuye al proceso de transmisión institucional en la medida en

que se adquiere reconocimiento y la Revisora Fiscal se legitima social mente .En

el esquema anterior mostramos los objetivos que se deben satisfacer en cada caso. La revisaría fiscal desempeña un papel de

especial importancia en la vida del país, a tal punto que una labor eficaz,

independiente y objetiva, es incentivo para la inversión, el ahorro, el crédito

y en general facilita el dinamismo y el desarrollo económico. Como órgano de

fiscalización, la revisaría está estructurada con el ánimo de dar seguridad a los propietarios de las entidades sobre el sometimiento

Es anacrónico el sentido que la Ley 43 de 1990, regulativo de la actividad del Contador Público en Colombia, y especialmente en lo relacionado con la actividad del Revisor Fiscal, al mencionar que el Contador Público no es responsable de los actos administrativos de las empresas y/o personas para las cuales presta sus servicios.

La comunidad en general, por lo que se ha dejado ver en éstos días con su opinión, no comparte esta posición, partiendo del hecho concreto que se espera que todas las decisiones administrativas tomadas desde la Gerencia, deberán llevar el aval o la aprobación del Revisor Fiscal. Este debe garantizar que tales decisiones no traerán repercusiones negativas para la empresa ni para la sociedad.

El Revisor Fiscal ha centrado su objetivo en la protección de los intereses particulares de los dueños de las organizaciones que fiscalizan, han olvidado su capacidad de Denuncia, y se han escudado en los procedimientos de auditoria fundamentados en las pruebas selectivas y la materialidad.

Temas de impacto a toda una comunidad y al Estado, han pasado desapercibidos y sin opinión profesional por parte del Revisor Fiscal. En particular quiero hacer alusión a la evaluación, medición y control que el Revisor Fiscal debe adelantar en las organizaciones para medir y rendir informe sobre el impacto ambiental.

Pero lo que es peor, los Revisores Fiscales lo hacemos por negligencia y abandono de nuestra responsabilidad, no nos hemos preparado para Evaluar los Costos Ambientales y de paso no nos interesan los intereses de toda una comunidad y del Estado, colocando por encima de ellos los intereses económicos de los dueños del capital.

Pongo a su disposición una presentación Prezi con algunos puntos relacionados con los enfoques de control latino y anglosajón, destacando la urgencia de cambio urgente en nuestra forma de pensar y actuar, antes que sea tarde.

Algunas de las diferencias principales entre

la Revisora Fiscal y

la auditoria independiente o externa son:

Origen del

nombramiento. Para la Revisora Fiscal es de carácter

obligatorio en sociedades anónimas; en

la auditoria independiente, el nombramiento es voluntario,

en cualquier tipo de persona jurídica o natural, generalmente por

necesidades del servicio.

Responsabilidad

por el trabajo y por el dictamen. En la Revisora Fiscal

una sola persona natural. En su ausencia no hay quien la

sustituya, a excepción de su suplente el cual es nombrado en idénticas

circunstancias que el principal. En la Auditoria Externa

generalmente son varios profesionales de la Contaduría Pública,

asociados mediante una persona jurídica colectiva y su vínculo es un

contrato civil. Un contador público puede ejecutar en forma personal

la auditoria en forma externa y su vínculo será también civil.

Independencia profesional. En la Revisora Fiscal la

independencia tiene limitaciones por el hecho de que al permitirse su

reelección se puede crear un conflicto de interés entre los resultados de

su examen y su reelección, lo que ha originado en la práctica revisores

fiscales de bolsillo que olvidan su función de control y han originado el

desprestigio de esta figura y dos crisis en entidades

financieras. La Ley permite la relación de dependencia laboral, la

cual no limita la independencia frente a terceros por el origen del

nombramiento, pero la realidad es que desde la expedición de la ley 50 de

1990 los revisores fiscales se contratan por medio de contratos

civiles. En cuanto a la auditoria Externa la independencia

es absoluta como lo exigen las normas profesionales.

Terminología

usada en el dictamen. Aunque no es una diferencia significativa, en

la Revisora Fiscal el profesional expresa su dictamen siempre en

singular de primera persona del singular. En

la auditoria independiente el dictamen se redacta

indistintamente en primera persona del singular o del plural según

sea una persona natural o un persona jurídica.

Firma usada en el

dictamen. En la Revisora Fiscal es la firma autógrafa de

persona natural, Contador Público. En

la Auditoria Externa la firma autógrafa de una persona natural, Contador

Público, generalmente a nombre de la persona jurídica.

Ejercicio personal. La Revisora Fiscal se debe ejercer

siempre en forma personal, aunque se puede designar una firma de

contadores en la Revisora Fiscal, esta firma debe nombrar

una persona natural para desempeñarse como revisor fiscal. En

la auditoria independiente puede ejercerse por una persona natural o

jurídica.

La diferencia

esencial entre el revisor fiscal, el auditor interno y el auditor externos

radica en el alcance del examen que cada uno realiza de la empresa, a continuación

se presentan las generalidades fundamentales de cada uno:

Revisor fiscal

El revisor

fiscal es el encargado de dictaminar con sujeción a las normas de auditoria de

general aceptación los estados financieros de la empresa.

También debe

revisar y evaluar sistemáticamente los componentes y elementos que integran el

control interno, en forma oportuna e independiente en los términos que señala

la ley. El revisor fiscal debe realizar una auditoria integral y debe exponer

una opinión profesional independiente de la evaluación y supervisión de los

sistemas de control.

En su informe

debe determinar si los estados financieros son preparados sobre principios de

general aceptación, si ha cumplido con las normas legales, evaluar el grado de

eficiencia y eficacia en el logro de los objetivos previstos por la empresa, el

buen manejo de los recursos y la evaluación del sistema de control interno para

conceptuar sobre su manejo.

Auditor interno

Es nombrado por

la administración de la organización, es el encargado de verificar las

fortalezas y suficiencia de los controles que se aplican dentro de la empresa.

Su estudio debe tener un alcance total de la empresa, es decir abarcar las

operaciones financieras, administrativas y de cualquier otra índole. Es

nombrado por la administración de la organización.

El informe que

realiza debe proporcionar todos los datos relevantes con respecto a la

efectividad y eficiencia de las operaciones, de la suficiencia y confiabilidad

de la información financiera y del cumplimiento de las regulaciones de la

empresa.

Auditor externo

Es nombrado por

la junta de accionistas, debe ser hecha por un contador público ajeno y externo

a la empresa, este realiza un examen de las operaciones financieras de la

empresa, con el fin de emitir una opinión sobre la razonabilidad de las cifras

contenidas en los estados financieros basado en los principios de contabilidad

de general aceptación, dando a conocer los resultados de su examen, a fin de

aumentar la utilidad que la información posee.

El informe o dictamen

que el auditor externo otorga fe pública a la confiabilidad de los estados

financieros y la credibilidad de la gerencia que los preparó.

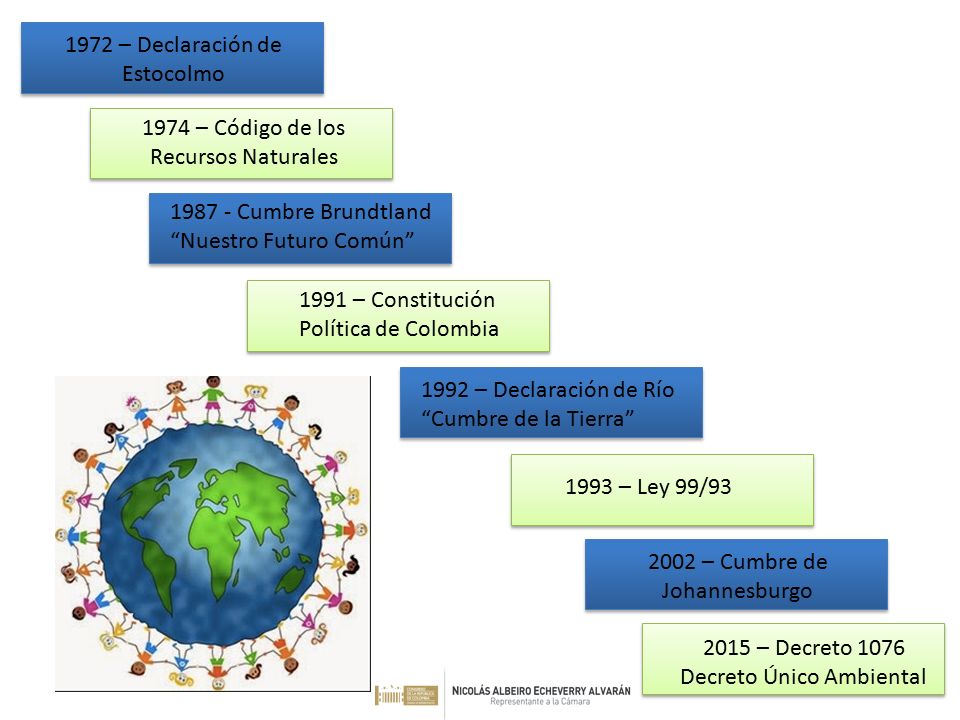

El cuidado y

la preservación del ambiente son, desde hace décadas, especialmente desde los

años cincuenta y sesenta, temas de especial importancia para la humanidad.

Libros y artículos que comenzaron a quebrar paradigmas, tales como La primavera

silenciosa, de Rachel Carson (Carson, 1962) y La tragedia de los espacios

colectivos, de Garrett Hardin (Hardin, 1968), motivaron a los países y a la

comunidad mundial a entrar en acción. Una serie de catástrofes aumentó el

interés por el ambiente; entre ellas se destacaron las deformidades congénitas

en bebés causadas por la talidomida, el derrame de petróleo del Torrey Canyon a

lo largo de la pintoresca costa norte de Francia y la declaración de

científicos suecos de que la muerte de miles de peces y otros organismos en los

lagos de su país era resultado del largo alcance de la contaminación

atmosférica en Europa Occidental. (Programa de las Naciones Unidas para el

Medio Ambiente, PNUMA, Integración del medio ambiente y el desarrollo, 1972-

2002). En las décadas posteriores a los cincuenta y los sesenta, hasta la caída

del muro de Berlín, la atención sobre el ambiente se centró específicamente en

la flora y la fauna y eran más una preocupación “occidental” que global como

consecuencia de la Guerra Fría que tenía polarizada a la humanidad en dos

bloques muy claramente definidos: oriental y occidental. A mediados de los

ochenta surgió el concepto de desarrollo sostenible 1 (basado en una actividad

Además de

nuevos descubrimientos, los años ochenta también presenciaron una variada gama

de eventos catastróficos que dejaron una marca permanente tanto en el medio

ambiente como en la comprensión de su relación con la salud humana. En 1984, el

derrame en una planta Union Carbide dejó un saldo de 3 000 muertos y 20 000

heridos en Bophal, India (Diamond, 1985). En ese mismo año, casi un millón de

personas murieron de inanición en Etiopía. En 1986 tuvo lugar el peor accidente

nuclear del mundo cuando explotó un reactor en la planta nuclear de Chernóbil

en la República de Ucrania. (PNUMA, Integración del medio ambiente y el

desarrollo, 1972-2002). Según el mismo PNUMA, los años noventa se

caracterizaron por la búsqueda de un mayor entendimiento del concepto y la

importancia del desarrollo sostenible, que se complementó con las tendencias

cada vez más veloces hacia la globalización, sobre todo en lo referente al

comercio y la tecnología. Pero en la actualidad los temas de protección y

conservación de los recursos naturales y del ambiente se han convertido en una

prioridad. Su constante degradación ha llevado a los gobiernos y demás

organizaciones a nivel mundial, a establecer políticas y parámetros de

conservación y preservación de los recursos naturales. A través de normatividad

se ha pretendido la adopción de mecanismos por parte de todos los países, sobre

todo los más contaminantes, con el fin de lograr frenar los principales factores

que afectan el ambiente como el calentamiento global, la caza indiscriminada,

escasez de alimentos y de agua, etc.

I.CONTROL FISCAL 13 Como se ha mencionado, la Constitución Política

colombiana de 1991 hizo especial énfasis en la protección de los recursos

naturales y del ambiente; a través de todo su articulado ha dejado manifiesto

su interés en que este trascendente tema no se quede sin regulación y, lo más

importante, sin protección. Desde su promulgación en 1991 se ha denominado a

nuestra Carta actual como la Constitución ecológica5 , en la medida en que

elevó a norma constitucional la consideración, el cuidado, el manejo y la

conservación de los recursos naturales y el medio ambiente, factores que han

obligado a que la protección de los recursos naturales en Colombia sea

prioritaria debido al creciente deterioro de los mismos. Vemos, entonces, cómo

este no es un tema ajeno, sino que hace parte del quehacer diario de todas y de

cada una de las comunidades del país, ya que todos nos vemos afectados de una

manera u otra, por lo que es necesaria la intervención inmediata de cada uno de

los organismos que conforman el territorio nacional. Una forma de garantizar

eficazmente la protección de los recursos naturales y el medio ambiente es a

través de la vigilancia y el seguimiento a la gestión ambiental realizada por

las entidades públicas, tanto del orden nacional como del territorial.

II.ANTECEDENTES DEL CONTROL FISCAL En la medida en que lo planteado

en esta tesis de investigación es si el control fiscal ambiental ha tenido un

impacto en la protección y conservación de los recursos naturales y el

ambiente, a través de una eficaz vigilancia de la gestión fiscal de las

entidades encargadas del manejo de los recursos ambientales, es necesario el

estudio de la historia del control fiscal en nuestro país, con el objeto de

enmarcar el tema para que a partir de lo general se puedan llegar a establecer

conclusiones concretas con respecto al problema jurídico planteado en el

presente estudio. La creación de la Contraloría General de la República tuvo

lugar durante la presidencia de Pedro Nel Ospina, mediante la Ley 42 expedida

el 19 de julio de 1923, ley que establecía normas sobre “organización de la

contabilidad oficial y creación del Departamento de Contraloría” (Contraloría

de Colombia). La Contraloría hizo parte de una serie de recomendaciones de una

misión de expertos estadounidenses dirigida por el eminente economista Edwin

Walter Kemmerer, más conocida como la “misión Kemmerer”. 6 Sin embargo, no

podríamos decir que los antecedentes del control fiscal se remontan sólo a esta

época; por el contrario, desde los tiempos de la Colonia ya existía la

institución del tribunal de cuentas que perduró incluso una vez consolidada la

Conquista, convirtiéndose en una importante institución dentro de la

organización administrativa establecida por el Estado español dentro de las

colonias americanas7 .

III.Objeto del control fiscal El artículo 267 de la Constitución

Política hace también un esbozo de la finalidad del control fiscal, consagrando

que el mismo está establecido para vigilar la gestión fiscal de la

administración o de los particulares o entidades que manejen fondos o bienes de

la Nación. Así, el objeto general del control fiscal es la protección del

patrimonio público a través de la vigilancia de la gestión fiscal de quienes lo

tienen a cargo. Esta finalidad debe ir de la mano de los principios que deben

guiar el control de la gestión fiscal, la eficiencia, economía, equidad y

valoración de los costos ambientales, principios que se encuentran consagrados

en el artículo 267 de la Constitución Política y en la Ley 42 de 1993. Es

precisamente del último de ellos de donde se deriva uno de los más importantes

fundamentos del control fiscal ambiental: la valoración de los costos

ambientales, que se constituye como pieza fundamental tanto de la gestión como

del control fiscal y a la cual nos referiremos más adelante.

Artículo 1º.-Principios Generales Ambientales. La política ambiental colombiana seguirá los siguientes principios generales:

1. El proceso de desarrollo económico y social del país se orientará según los principios universales y del desarrollo sostenible contenidos en la Declaración de Río de Janeiro de junio de 1992 sobre Medio Ambiente y Desarrollo.

2. La biodiversidad del país, por ser patrimonio nacional y de interés de la humanidad, deberá ser protegida prioritariamente y aprovechada en forma sostenible.

3. Las políticas de población tendrán en cuenta el derecho de los seres humanos a una vida saludable y productiva en armonía con la naturaleza.

4. Las zonas de páramos, subpáramos, los nacimientos de agua y las zonas de recarga de acuíferos serán objeto de protección especial.

5. En la utilización de los recursos hídricos, el consumo humano tendrá prioridad sobre cualquier otro uso.

6. La formulación de las políticas ambientales tendrá en cuenta el resultado del proceso de investigación científica. No obstante, las autoridades ambientales y los particulares darán aplicación al principio de precaución conforme al cual, cuando exista peligro de daño grave e irreversible, la falta de certeza científica absoluta no deberá utilizarse como razón para postergar la adopción de medidas eficaces para impedir la degradación del medio ambiente.

7. El Estado fomentará la incorporación de los costos ambientales y el uso de instrumentos económicos para la prevención, corrección y restauración del deterioro ambiental y para la conservación de los recursos naturales renovables.

8. El paisaje por ser patrimonio común deberá ser protegido.

9. La prevención de desastres será materia de interés colectivo y las medidas tomadas para evitar o mitigar los efectos de su ocurrencia serán de obligatorio cumplimiento.

10. La acción para la protección y recuperación ambientales del país es una tarea conjunta y coordinada entre el Estado, la comunidad, las organizaciones no gubernamentales y el sector privado. El Estado apoyará e incentivará la conformación de organismos no gubernamentales para la protección ambiental y podrá delegar en ellos algunas de sus funciones.

11. Los estudios de impacto ambiental serán el instrumento básico para la toma de decisiones respecto a la construcción de obras y actividades que afecten significativamente el medio ambiente natural o artificial.

12. El manejo ambiental del país, conforme a la Constitución Nacional, será descentralizado, democrático y participativo.

13. Para el manejo ambiental del país, se establece un Sistema Nacional Ambiental, SINA, cuyos componentes y su interrelación definen los mecanismos de actuación del Estado y la sociedad civil.

14. Las instituciones ambientales del Estado se estructurarán teniendo como base criterios de manejo integral del medio ambiente y su interrelación con los procesos de planificación económica, social y física.

TÍTULO II

DEL MINISTERIO DEL MEDIO AMBIENTE

Y DEL SISTEMA NACIONAL AMBIENTAL

Artículo 2º.-Creación y Objetivos del Ministerio del Medio Ambiente. Créase el Ministerio del Medio Ambiente como organismo rector de la gestión del medio ambiente y de los recursos naturales renovables, encargado de impulsar una relación de respeto y armonía del hombre con la naturaleza y de definir, en los términos de la presente Ley, las políticas y regulaciones a las que se sujetarán la recuperación, conservación, protección, ordenamiento, manejo, uso y aprovechamiento de los recursos naturales renovables y el medio ambiente de la Nación, a fin de asegurar el desarrollo sostenible.

El Ministerio del Medio Ambiente formulará, junto con el Presidente de la República y garantizando la participación de la comunidad, la política nacional ambiental y de recursos naturales renovables, de manera que se garantice el derecho de todas las personas a gozar de un medio ambiente sano y se proteja el patrimonio natural y la soberanía de la Nación.

Corresponde al Ministerio del Medio Ambiente coordinar el Sistema Nacional Ambiental, SINA, que en esta Ley se organiza, para asegurar la adopción y ejecución de las políticas y de los planes, programas y proyectos respectivos, en orden a garantizar el cumplimiento de los deberes y derechos del Estado y de los particulares en relación con el medio ambiente y con el patrimonio natural de la Nación.

Artículo 3º.-Del concepto de Desarrollo Sostenible. Se entiende por desarrollo sostenible el que conduzca al crecimiento económico, a la elevación de la calidad de la vida y al bienestar social, sin agotar la base de recursos naturales renovables en que se sustenta, ni deteriorar el medio ambiente o el derecho de las generaciones futuras a utilizarlo para la satisfacción de sus propias necesidades.

Artículo 4º.-Sistema Nacional Ambiental, SINA. El Sistema Nacional Ambiental, SINA, es el conjunto de orientaciones, normas, actividades, recursos, programas e instituciones que permiten la puesta en marcha de los principios generales ambientales contenidos en esta Ley. Estará integrado por los siguientes componentes:

Los principios y orientaciones generales contenidos en la Constitución Nacional, en esta Ley y en la normatividad ambiental que la desarrolle.

La normatividad específica actual que no se derogue por esta Ley y la que se desarrolle en virtud de la ley.

Las entidades del Estado responsables de la política y de la acción ambiental, señaladas en la ley.

Las organizaciones comunitarias y no gubernamentales relacionadas con la problemática ambiental.

Las fuentes y recursos económicos para el manejo y la recuperación del medio ambiente.

Las entidades públicas, privadas o mixtas que realizan actividades de producción de información, investigación científica y desarrollo tecnológico en el campo ambiental.

El Gobierno Nacional reglamentará la organización y funcionamiento del Sistema Nacional Ambiental, SINA.

Parágrafo.- Para todos los efectos la jerarquía en el Sistema Nacional Ambiental, SINA, seguirá el siguiente orden descendente: Ministerio del Medio Ambiente, Corporaciones Autónomas Regionales, Departamentos y Distritos o Municipios.

Artículo 5º.-Funciones del Ministerio. Corresponde al Ministerio del Medio Ambiente:

Formular la política nacional en relación con el medio ambiente y los recursos naturales renovables, y establecer las reglas y criterios de ordenamiento ambiental de uso del territorio y de los mares adyacentes, para asegurar el aprovechamiento sostenible de los recursos naturales renovables y del medio ambiente;

Regular las condiciones generales para el saneamiento del medio ambiente, y el uso, manejo, aprovechamiento, conservación, restauración y recuperación de los recursos naturales, a fin de impedir, reprimir, eliminar o mitigar el impacto de actividades contaminantes, deteriorantes o destructivas del entorno o del patrimonio natural;

Preparar, con la asesoría del Departamento Nacional de Planeación, los planes, programas y proyectos que en materia ambiental, o en relación con los recursos naturales renovables y el ordenamiento ambiental del territorio, deban incorporarse a los proyectos del Plan Nacional de Desarrollo del Plan Nacional de Inversiones que el Gobierno someta a consideración del Congreso;

Dirigir y coordinar el proceso de planificación y la ejecución armónica de las actividades en materia ambiental, de las entidades integrantes del Sistema Nacional Ambiental (SINA);

Establecer los criterios ambientales que deben ser incorporados en la formulación de las políticas sectoriales y en los procesos de planificación de los demás Ministerios y entidades, previa su consulta con esos organismos;

Formular, conjuntamente con el Ministerio de Salud, la política nacional de población; promover y coordinar con éste, programas de control al crecimiento demográfico y hacer evaluación y seguimiento de las estadísticas demográficas nacionales.

Formular, conjuntamente con el Ministerio de Desarrollo Económico la política nacional de asentamientos humanos y expansión urbana, con el Ministerio de Agricultura las políticas de colonización y con el Ministerio de Comercio Exterior, las políticas de comercio exterior que afecten los recursos naturales renovables y el medio ambiente;

Evaluar los alcances y efectos económicos de los factores ambientales, su incorporación al valor de mercado de bienes y servicios y su impacto sobre el desarrollo de la economía nacional y su sector externo; su costo en los proyectos de mediana y grande infraestructura, así como el costo económico del deterioro y de la conservación del medio ambiente y de los recursos naturales renovables y realizar investigaciones, análisis y estudios económicos y fiscales en relación con los recursos presupuestales y financieros del sector de gestión ambiental y con los impuestos, tasas, contribuciones, derechos, multas e incentivos con él relacionados;

Adoptar, conjuntamente con el Ministerio de Educación Nacional, a partir de enero de 1995, los planes y programas docentes y el pénsum que en los distintos niveles de la educación nacional se adelantarán en relación con el medio ambiente y los recursos naturales renovables, promover con dicho ministerio programas de divulgación y educación no formal y reglamentar la prestación del servicio ambiental;

Determinar las normas ambientales mínimas y las regulaciones de carácter general sobre medio ambiente a las que deberán sujetarse los centros urbanos y asentamientos humanos y las actividades mineras, industriales, de transporte y en general todo servicio o actividad que pueda generar directa o indirectamente daños ambientales;

Dictar regulaciones de carácter general tendientes a controlar y reducir las contaminaciones geosférica, hídrica, del paisaje, sonora y atmosférica, en todo el territorio nacional;

Expedir y actualizar el estatuto de zonificación de uso adecuado del territorio para su apropiado ordenamiento y las regulaciones nacionales sobre el uso del suelo en lo concerniente a sus aspectos ambientales y fijar las pautas generales para el ordenamiento y manejo de cuencas hidrográficas y demás áreas de manejo especial;

Definir la ejecución de programas y proyectos que la Nación, o ésta en asocio con otras entidades públicas, deba adelantar para el saneamiento del medio ambiente o en relación con el manejo, aprovechamiento, conservación, recuperación o protección de los recursos naturales renovables y del medio ambiente;

Definir y regular los instrumentos administrativos y mecanismos necesarios para la prevención y el control de los factores de deterioro ambiental y determinar los criterios de evaluación, seguimiento y manejo ambientales de las actividades económicas;

Evaluar los estudios ambientales y expedir, negar o suspender la licencia ambiental correspondiente, en los casos que se señalan en el Título VIII de la presente Ley;

Ejercer discrecional y selectivamente, cuando las circunstancias lo ameriten, sobre los asuntos asignados a las Corporaciones Autónomas Regionales, la evaluación y control preventivo, actual o posterior, de los efectos de deterioro ambiental que puedan presentarse por la ejecución de actividades o proyectos de desarrollo, así como por la exploración, explotación, transporte, beneficio y utilización de los recursos naturales renovables y no renovables y ordenar la suspensión de los trabajos o actividades cuando a ello hubiese lugar;

Contratar, cuando sea necesario para el cumplimiento de sus funciones, la elaboración de estudios de investigación y de seguimiento de procesos ecológicos y ambientales y la evaluación de estudios de impacto ambiental;

Reservar, alinderar y sustraer las áreas que integran el Sistema de Parques Nacionales Naturales y las reservas forestales nacionales, y reglamentar su uso y funcionamiento; Texto subrayado declarado CONDICIONALMENTE INEXEQUIBLE por la Corte Constitucional mediante

Administrar las áreas que integran el Sistema de Parques Nacionales Naturales, velar por la protección del patrimonio natural y la diversidad biótica de la Nación, así como por la conservación de las áreas de especial importancia ecosistémica;

Coordinar, promover y orientar las acciones de investigación sobre el medio ambiente y los recursos naturales renovables, establecer el Sistema de Información Ambiental, y organizar el inventario de la biodiversidad y de los recursos genéticos nacionales; promover la investigación de modelos alternativos de desarrollo sostenible; ejercer la Secretaría Técnica y Administrativa del Consejo del Programa Nacional de Ciencias y del Medio Ambiente y el Hábitat;

Regular, conforme a la ley, la obtención, uso, manejo, investigación, importación, exportación, así como la distribución y el comercio de especies y estirpes genéticas de fauna y flora silvestres; regular la importación, exportación y comercio de dicho material genético, establecer los mecanismos y procedimientos de control y vigilancia y disponer lo necesario para reclamar el pago o reconocimiento de los derechos o regalías que se causen a favor de la nación por el uso de material genético;

Participar con el Ministerio de Relaciones Exteriores en la formulación de la política internacional en materia ambiental y definir con éste los instrumentos y procedimientos de cooperación en la protección de los ecosistemas de las zonas fronterizas; promover las relaciones con otros países en asuntos ambientales y la cooperación multilateral para la protección de los recursos naturales y representar al Gobierno Nacional en la ejecución de Tratados y Convenios Internacionales sobre medio ambiente y recursos naturales renovables; Ver Decreto Nacional 1667 de 2002

Adoptar las medidas necesarias para asegurar la protección de las especies de flora y fauna silvestres; tomar las previsiones que sean del caso para defender especies en extinción o en peligro de serlo; y expedir los certificados a que se refiere la Convención Internacional de Comercio de Especies de Fauna y Flora Silvestre Amenazadas de Extinción (CITES);

Regular la conservación, preservación, uso y manejo del medio ambiente y de los recursos naturales renovables, en las zonas marinas y costeras, y coordinar las actividades de las entidades encargadas de la investigación, protección y manejo del medio marino, de sus recursos vivos, y de las costas y playas; así mismo, le corresponde regular las condiciones de conservación y manejo de ciénagas, pantanos, lagos, lagunas y demás ecosistemas hídricos continentales; Ver Decreto Nacional 1667 de 2002

Establecer los límites máximos permisibles de emisión, descarga, transporte o depósito de substancias, productos, compuestos o cualquier otra materia que pueda afectar el medio ambiente o los recursos naturales renovables; del mismo modo, prohibir, restringir o regular la fabricación, distribución, uso, disposición o vertimiento de sustancias causantes de degradación ambiental. Los límites máximos se establecerán con base en estudios técnicos, sin perjuicio del principio de precaución;

Expedir las regulaciones ambientales para la distribución y el uso de substancias químicas o biológicas utilizadas en actividades agropecuarias;

Adquirir para el Sistema de Parques Nacionales o para los casos expresamente definidos por la presente Ley, bienes de propiedad privada y los patrimoniales de las entidades de derecho público; adelantar ante la autoridad competente la expropiación de bienes por razones de utilidad pública o interés social definidas por la Ley, e imponer las servidumbres a que hubiese lugar;

Llevar el registro de las entidades sin ánimo de lucro que se creen con el objeto de proteger o colaborar en la protección del medio ambiente y de los recursos naturales renovables;

Fijar el monto tarifario mínimo de las tasas por el uso y el aprovechamiento de los recursos naturales renovables a las que se refieren el Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, Decreto Ley 2811 de 1974, la presente Ley y las normas que los modifiquen o adicionen;

Determinar los factores de cálculo de que trata el artículo 19 del Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, Decreto Ley 2811 de 1974 sobre cuya base han de fijarse los montos y rangos tarifarios de las tasas creadas por la ley;

Dirimir las discrepancias entre entidades integrantes del Sistema Nacional Ambiental, que se susciten con motivo del ejercicio de sus funciones y establecer criterios o adoptar decisiones cuando surjan conflictos entre ellas en relación con la aplicación de las normas o con las políticas relacionadas con el uso, manejo y aprovechamiento de los recursos naturales renovables o del medio ambiente;

Establecer mecanismos de concertación con el sector privado para ajustar las actividades de éste a las metas ambientales previstas por el Gobierno; definir los casos en que haya lugar a la celebración de convenios para la ejecución de planes de cumplimiento con empresas públicas o privadas para ajustar tecnologías y mitigar o eliminar factores contaminantes y fijar las reglas para el cumplimiento de los compromisos derivados de dichos convenios. Promover la formulación de planes de reconversión industrial ligados a la implantación de tecnologías ambientalmente sanas y a la realización de actividades de descontaminación, de reciclaje y de reutilización de residuos;

Promover, en coordinación con las entidades competentes y afines, la realización de programas de sustitución de los recursos naturales no renovables, para el desarrollo de tecnologías de generación de energía no contaminantes ni degradantes;

Definir, conjuntamente con las autoridades de turismo, las regulaciones y los programas turísticos que puedan desarrollarse en áreas de reserva o de manejo especial; determinar las áreas o bienes naturales protegidos que puedan tener utilización turística, las reglas a que se sujetarán los convenios y concesiones del caso, y los usos compatibles con esos mismos bienes;

Hacer evaluación, seguimiento y control de los factores de riesgo ecológico y de los que puedan incidir en la ocurrencia de desastres naturales y coordinar con las demás autoridades las acciones tendientes a prevenir la emergencia o a impedir la extensión de sus efectos;

Aprobar los estatutos de las Corporaciones Autónomas Regionales y las reformas que los modifiquen o adicionen yejercer sobre ellas la debida inspección y vigilancia; Texto subrayado declarado INEXEQUIBLE por la Corte Constitucional mediante Sentencia C-462 de 2008.

Administrar el Fondo Nacional Ambiental (FONAM) y el Fondo Ambiental de la Amazonía;

Vigilar que el estudio, exploración e investigación de nacionales o extranjeros con respecto a nuestros recursos naturales renovables respete la soberanía nacional y los derechos de la Nación colombiana sobre sus recursos genéticos;

Dictar regulaciones para impedir la fabricación, importación, posesión y uso de armas químicas, biológicas y nucleares, así como la introducción al territorio nacional de residuos nucleares y desechos tóxicos o subproductos de los mismos;

Fijar, con carácter prioritario, las políticas ambientales para la Amazonía colombiana y el Chocó Biogeográfico, de acuerdo con el interés nacional de preservar estos ecosistemas;

Promover en coordinación con el Ministerio de Gobierno, la realización de programas y proyectos de gestión ambiental para la prevención de desastres, de manera que se realicen coordinadamente las actividades de las entidades del Sistema Nacional Ambiental y las del Sistema Nacional para la Prevención y Atención de Desastres, creado por la Ley 46 de 1988 y reglamentado mediante el Decreto Ley 919 de 1989;

Fijar los cupos globales y determinar las especies para el aprovechamiento de bosques naturales y la obtención de especímenes de flora y fauna silvestres, teniendo en cuenta la oferta y la capacidad de renovación de dichos recursos, con base en los cuales las Corporaciones Autónomas Regionales otorgarán los correspondientes permisos, concesiones y autorizaciones de aprovechamiento;

Establecer técnicamente las metodologías de valoración de los costos económicos del deterioro y de la conservación del medio ambiente y de los recursos naturales renovables;

Realizar investigaciones y estudios económicos conducentes a la identificación de prioridades de inversión para la gestión ambiental como base para orientar el gasto público del sector;

Fijar, de común acuerdo con el Ministerio de Agricultura y con base en la mejor evidencia científica e información estadística disponibles, las especies y los volúmenes de pesca susceptibles de ser aprovechados en las aguas continentales y en los mares adyacentes, con base en los cuales el INPA expedirá los correspondientes permisos de aprovechamiento.

Parágrafo 1º.- En cuanto las actividades reguladas por el Ministerio del Medio Ambiente puedan afectar la salud humana, esta función será ejercida en consulta con el Ministerio de Salud; y con el Ministerio de Agricultura, cuando puedan afectarse la sanidad animal o vegetal.

Parágrafo 2º.- El Ministerio del Medio Ambiente, en cuanto sea compatible con las competencias asignadas por la presente Ley, ejercerá en adelante las demás funciones que, en materia de protección del medio ambiente y los recursos naturales renovables, venían desempeñando el Instituto Nacional de los Recursos Naturales Renovables y del Ambiente, INDERENA, el Ministerio de Agricultura, el Ministerio de Salud, el Ministerio de Minas y Energía y el Departamento Nacional de Planeación. El Ministro del Medio Ambiente sustituirá al Gerente del INDERENA en las Juntas y Consejos Directivos de que éste haga parte en virtud de lo dispuesto por la ley, los reglamentos o los estatutos.

Parágrafo 3º.-Reglamentado por el Decreto Nacional 1498 de 2008. La política de cultivos forestales con fines comerciales, de especies introducidas o autóctonas, será fijada por el Ministerio de Agricultura con base en la Política Nacional Ambiental y de Recursos Naturales Renovables que establezca el Ministerio del Medio Ambiente.

Parágrafo 4º.- El Ministerio del medio Ambiente coordinará la elaboración del proyecto del Plan Nacional de Desarrollo Forestal de que trata la Ley 37 de 1989. Igualmente, corresponde al Ministerio del Medio Ambiente estructurar, implementar y coordinar el Servicio Forestal Nacional creado por la ley.

Para los efectos del presente parágrafo, el Gobierno Nacional, dentro de los seis meses siguientes a la vigencia de la presente Ley, deberá presentar al Congreso de la República las adiciones, modificaciones, o actualizaciones que considere pertinente efectuar a la Ley 37 de 1989, antes de iniciar el cumplimiento de sus disposiciones.

Parágrafo 5º.- Todos los programas y proyectos que el Departamento Nacional de Planeación adelante en materia de recursos naturales renovables y del medio ambiente, incluyendo los referentes al área forestal, y los que adelante en estas áreas con recursos del crédito externo, o de Cooperación Internacional, serán transferidos al Ministerio del Medio Ambiente y a las Corporaciones Autónomas Regionales de acuerdo con las competencias definidas en esta Ley y a partir de la vigencia de la misma.

Regimen de Aprovechamiento Forestal.

Parágrafo 6º.- Cuando mediante providencia administrativa del Ministerio del Medio Ambiente u otra autoridad ambiental, se restrinja el uso de los recursos naturales no renovables, se ordenará oficiar a las demás autoridades que efectúen el registro inmobiliario, minero y similares a fin de unificar la información requerida.

Artículo 6º.-Cláusula General de Competencia. Además de las otras funciones que le asignen la ley o los reglamentos, el Ministerio del Medio Ambiente ejercerá, en lo relacionado con el medio ambiente y los recursos naturales renovables, las funciones que no hayan sido expresamente atribuidas por la ley a otra autoridad.

Artículo 7º.- Del Ordenamiento Ambiental del Territorio. Se entiende por ordenamiento ambiental del territorio para los efectos previstos en la presente Ley, la función atribuida al Estado de regular y orientar el proceso de diseño y planificación de uso del territorio y de los recursos naturales renovables de la Nación, a fin de garantizar su adecuada explotación y su desarrollo sostenible.

Artículo 8º.- De la Participación en el CONPES. El Ministerio del Medio Ambiente será miembro, con derecho a voz y a voto, del Consejo Nacional de Política Económica y Social, CONPES.

Artículo 9º.-Orden de Precedencia. El Ministerio del Medio Ambiente que se crea por la presente Ley seguirá en orden de precedencia al Ministerio de Educación Nacional.

TÍTULO III

DE LA ESTRUCTURA DEL MINISTERIO DEL MEDIO AMBIENTE

Artículo 10º.- Derogado por el art. 20, Decreto Nacional 1687 de 1997. Estructura Administrativa del Ministerio. El Ministerio del Medio Ambiente tendrá la siguiente estructura administrativa básica:

- Despacho del Ministro

- Consejo de Gabinete

- Despacho del Viceministro

- Oficina de Análisis Económico

- Oficina de Cooperación Internacional

- Oficina de Información Nacional Ambiental

- Despacho del Secretario General

- Oficina Jurídica

- División Administrativa

- División de Finanzas y Presupuesto

- División de Personal

- Direcciones Generales

1. Dirección General de Asentamientos Humanos y Población

1.1. Subdirección de Medio Ambiente Urbano, Asentamientos Humanos y Población.

1.2. Subdirección de Educación Ambiental

2. Dirección General de Medio Ambiente Físico

2.1. Subdirección de Aguas Continentales

2.2. Subdirección de Zonas Marinas y Costeras

2.3. Subdirección de Suelos

2.4. Subdirección de Subsuelos

2.5. Subdirección de Atmósfera, Meteorología y Clima

3. Dirección General Forestal y de Vida Silvestre

3.1. Subdirección de Planificación y Administración de Bosques y Flora

3.2. Subdirección de Fauna

3.3. Subdirección de Ecosistemas no Boscosos

4. Dirección General de Planeación y Ordenamiento Ambiental del Territorio

4.1. Subdirección de Zonificación y Planificación Territorial

4.2. Subdirección de Evaluación, Seguimiento y Asesoría Regional

4.3. Subdirección de Participación Ciudadana y Relaciones con la Comunidad

5. Dirección Ambiental Sectorial

5.1. Subdirección de Ordenación y Evaluación Ambiental Sectorial

5.2. Subdirección de Seguimiento y Monitoreo

- Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales.

Una de las grandes fortalezas de la Constitución Política de 1991 es la de haber

establecido como una de sus prioridades el tema ambiental, a tal punto que ha

sido considerada como la Constitución Ecológica o Constitución Verde , por

cuanto estableció como derecho fundamental, que todos los ciudadanos tenemos

derecho a gozar de un ambiente sano . La Constitución lo estableció como

derecho colectivo y generó con ello una conexidad entre un derecho fundamental

y el medio ambiente. Es por eso que una persona puede considerar que la

perturbación del ambiente afecta o amenaza de modo directo su vida o la de su

familia y, en este sentido, las personas tienen derecho a participar en las

desiciones que lo afecten (derecho de tercera generación ).

EL CONTROL FISCAL

El control fiscal, como función del Estado, está distribuido entre diversas entidades

de derecho público que realizan actividades de la más variada índole, de acuerdo

con la estructura y naturaleza que les es propia.

Toda actividad de las entidades encargadas de ejercer el control fiscal debe tener

competencia constitucional o legal y estar enmarcada estrictamente dentro de las

facultades que la norma les otorga. Como se sabe, las instituciones de derecho

público solo pueden hacer aquello que les permite la ley, mientras que las

personas y entes privados pueden hacer todo lo que la ley no prohíbe. Por ende,

la actuación de las entidades de control debe estar enmarcada dentro de las

normas constitucionales y dentro de la legalidad (leyes, reglamentos, decretos,

etc.)

Es innegable que el control fiscal tiene un fundamento eminentemente jurídico,

tutela intereses públicos y su objeto fundamental es el fisco, denominación

aceptada para designar el patrimonio del Estado. Su ejercicio está encomendado

a entidades del Estado y nunca a particulares.

Los principios del control fiscal son:

ƒ La eficiencia: Para que la asignación de los recursos sea la más conveniente y

maximice sus resultados.

ƒ La economía: Para que en igualdad de condiciones de calidad, los bienes y

servicios se obtengan al menor costo.

ƒ La eficacia: Para que sus resultados se logren de manera oportuna y guarden

relación con sus objetivos y metas.

ƒ La equidad: Para permitir la identificación de los receptores de la acción

económica y analizar la distribución equitativa de costos y beneficios entre

sectores económicos y sociales y entre entidades territoriales.

EL CONTROL FISCAL AMBIENTAL

El control fiscal ambiental (CFA) es una herramienta de evaluación de la gestión

de las entidades públicas, con el fin de proteger las inversiones en materia

ambiental y evaluar las acciones encaminadas al mejoramiento del ambiente y, a

su vez, que se dé un uso racional a los recursos naturales y al medio ambiente

pertenecientes a toda la comunidad.

El tema ambiental, como objeto de control dentro de las distintas entidades

públicas, viene siendo evaluado en términos de inversión presupuestal año tras

año, dejando a un lado la evaluación de la gestión ambiental, la cual no está

limitada a meros aspectos económicos, sino que permite otro tipo de evaluación

enmarcada en todos los principios del control fiscal, (eficiencia, eficacia, equidad y

economía), siendo éste el marco de referencia para la realización de auditorías

integrales llevadas a cabo por las entidades fiscalizadoras en sus diferentes

niveles.

El CFA busca unificar los criterios de evaluación de la gestión ambiental con el fin

de permitir la confrontación de cada evaluación con otras y así establecer

diagnósticos históricos sobre la gestión ambiental de las entidades públicas. Con

este sistema de control fiscal ambiental se abre el campo de aplicación del control

fiscal y se permite que al finalizar una evaluación se obtengan resultados tanto

cuantitativos como cualitativos en el cumplimiento de las normas, políticas, planes

y proyectos o actividades relacionados con el medio ambiente, así como su

contribución al mejoramiento de la calidad de vida de la población.

El CFA es aplicable a todas aquellas entidades públicas, mediante las auditorías

realizadas por el organismo de control competente, y su conocimiento y dominio

está dirigido al personal que labora en estos organismos de control para que

ejerzan una labor de control eficaz e integral.

Mediante la aplicación del CFA se logran evidenciar cuáles son los principales

problemas ambientales, las acciones o actividades que han realizado las

entidades públicas y en qué medida estas acciones han sido eficaces, eficientes,

económicas y equitativas para el medio ambiente, que son los principios

fundamentales del control fiscal.

POLÍTICAS Y DIRECTRICES EN MATERIA AMBIENTAL

El área del medio ambiente y el desarrollo sostenible se han convertido en unas

de las más dinámicas del derecho y la política nacional e internacional. Colombia

no ha sido ajena a esta tendencia y hoy en día es parte de un importante número

de tratados, convenciones y protocolos que regulan temas tan variados como la

capa de ozono, el cambio climático global, y el movimiento internacional de

desechos peligrosos.

Estos acuerdos tienen importantes implicaciones para el país, en términos de

obligaciones y compromisos, los cuales forman parte integral de nuestro

ordenamiento jurídico ambiental, en virtud de las leyes de la República que los

aprueban. Sin embargo, debido a su gran número y diversidad, en ocasiones es

difícil acceder a ellos u obtener los textos actualizados de los mismos.

Para las entidades fiscalizadoras encargadas de velar por el cumplimiento de las

funciones de todas las entidades públicas a su cargo, es muy importante conocer

el marco normativo sobre el cual se rigen ambientalmente estas entidades, lo cual

permite realizar de manera acertada las evaluaciones tanto para su gestión como

para el control de las inversiones que se realicen en materia ambiental.